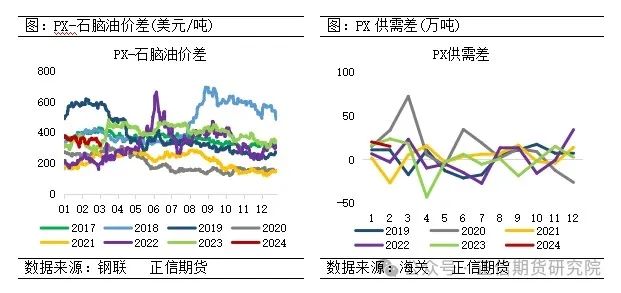

配资平台排行 热点解读 | PX:不断下跌的价格下 强预期还能不能兑现?

由于目前PX市场现货流动性偏强配资平台排行,且库存水平偏高,内外盘价差仍存,3月中下旬之后可能陆续会有仓单注册生成,即将到来的05合约面临集中交割风险对PX产生了明显的拖累,近期PX偏弱运行,PX后市怎么看?

一

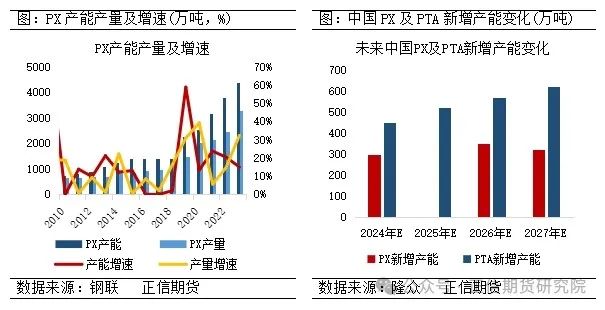

PX投产周期尾声,阶段性产能错配仍存

PX作为聚酯产业链的龙头原料,国内常年处于供不应求格局,自2019年起产能进入快速扩张时期,在“炼油-芳烃-聚酯”配套式发展模式下,产业自供能力实现质的跨越。自2024年起中国PX新增产能投产逐步进入尾声,其中2024年仅裕龙岛一套300万吨新产能投放计划,PX环节进展缓慢,年内实际兑现量存疑,2025年无新项目投放预期。PTA方面,2024-2027年共计2160万吨PTA新产能计划投产,因生产亏损且部分PTA装置缺乏产业配套,部分落后PTA产能存在淘汰可能性,其中2024年计划新增PTA产能450万吨,对PX边际需求增长在140万吨附近。

二

国产替代进程下,进口依赖度逐年下降

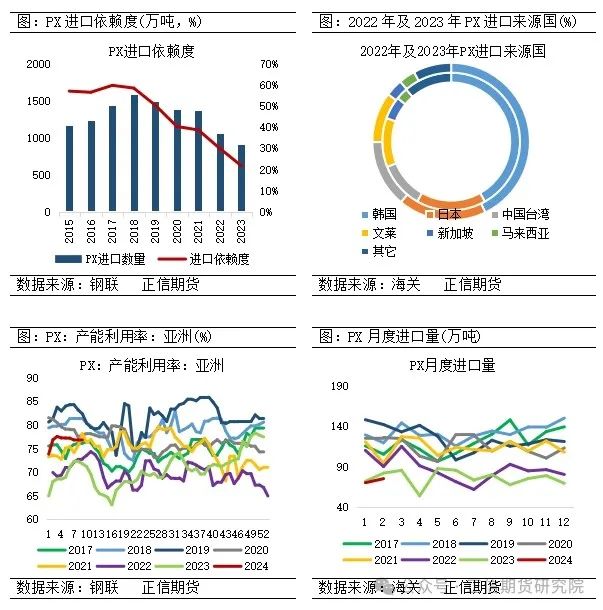

国内“炼油-芳烃-聚酯”全产业链配套发展模式,有效降低进口货源依赖度,进而进口量明显缩减。2023年是PX集中投产大年的最后一年,年内新增产能770万吨/年,PX进口量降至909.36万吨,同比减14.04%,进口依存度进一步降低至21.75%。我国PX进口主要来自近洋地区进口,即韩国、日本、中国台湾、文莱、新加坡这5个国家和地区,进口量合计达到807.83万吨,约占总进口量的88.81%。韩国排名始终为第一位,是中国PX第一大进口国,主要来源为韩国SK、加德士等企业,2019年开始进口数量明显降低,主要因中国PX扩能,供应增加,2023年对中国出口下降至389.85万吨。

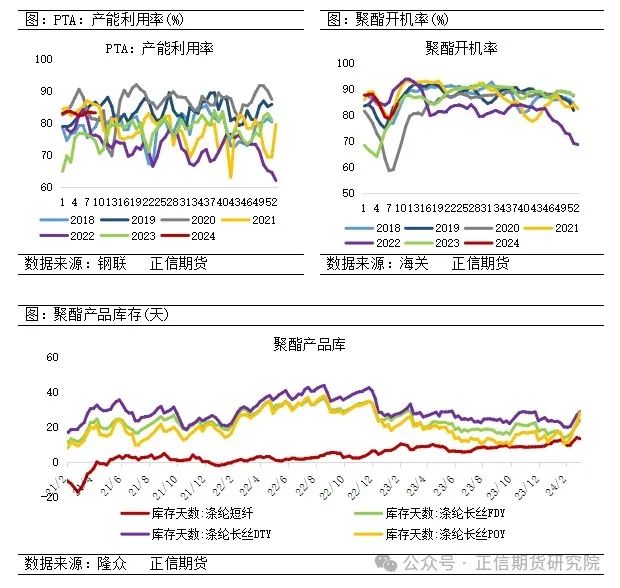

二季度国内外多套PX装置有检修计划,且将进入夏季汽柴油消费旺季即北美调油季,亚洲芳烃供需有望好转。3月底及二季度PTA新装置有投产预期,PX的化工需求有望走强,关注3月中下旬PTA集中检修对PX需求造成的影响。

6-8月份是北美出行旺季,汽柴油需求提升,引起阶段性区域调油原料MX紧张,美亚套利窗口打开,日韩等国PX涌入美国,与之对应的出口至中国的量减少。也就是对MX来说调油需求增加,化工需求即PX需求存压缩预期。目前美国汽油裂解价差及美韩芳烃价差表现较好,且PTA装置检修意愿不高,PX成本及需求尚有支撑。后市来看,随着投产临近,PTA加工差有下行压力,PTA装置集中检修或将对PX的需求会有一定的拖累。

三

PTA投产在即,终端旺季有待兑现

2024年仪征化纤300万吨及宁波台化150万吨共两套PTA新增装置计划在3月份及第二季度投产,目前PTA加工费中性,PTA生产企业检修意愿不强,在3月中下前仍无实际的装置检修落地,PTA产量较为稳定,对PX需求暂稳。

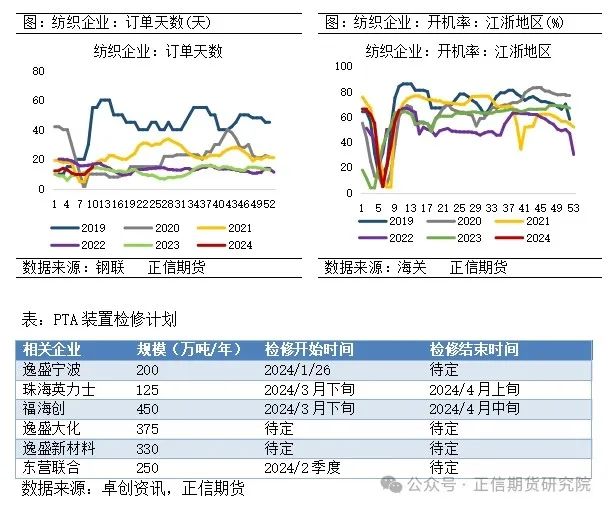

目前传统旺季已临近却无旺季表现,一方面终端需求修复不足导致聚酯提负慢于预期,节后聚酯产品亏损持续,短纤、瓶片承压尤重。另一方面是春节期间聚酯产品快速累库,且至今依旧处于累库状态,从库存表现看,聚酯板块现金流及库存压力在持续上升。

织造方面,元宵节后,下游织造、江浙印染企业加快复工复产脚步,截至3月7日,江浙地区化纤织造综合开工率为65.19%,较节前开工上升28.43%,终端织造订单天数平均水平为14.78天,较上周增加2.43天。中下游开工水平大幅提升,但年后下游需求表现却偏一般。与去年12月中下旬以来的订单大量集中行情相比,本年度开春行情表现一般,目前场内逢低刚需订单有限,企业走货支撑仍主要来自前期订单。

四

总结

PX仍处于弱现实与强预期的博弈阶段,弱现实主要是PX库存高位,即将面临上市以来的首次交割,且内外盘仍有一定的价差,市场担忧05受到交割时的集中交货压制,而强预期仍处于真空期,不管是PTA投产还是调油逻辑的强预期兑现仍需时间。目前PX经历了价格的调整,如果PX的估值回到低位,伴随着开工率下降及下游生产的恢复,供需有望迎来正反馈,可以逢低做多PX估值,没有交割能力的投资者需要规避近月交割风险,风险在于终端需求迟迟难以恢复或二季度芳烃调油并未出现,即化工和调油需求同时走弱。

对于PX来说主要驱动来自上下游的投产错配配资平台排行,时间上来看3月PTA投产,4月PX集中检修。3月下主要关注3月下旬仓单注册量,如果仓单较多可能05承压较难改变,同时关注芳烃韩美贸易量是否会有增量。

- 上一篇:没有了

- 下一篇:股票配资怎么玩 能化 | 预计乙二醇震荡调整为主 下行幅度有限