股票配资怎么个流程 生猪盘面已反映产能去化预期

近低远高

市场对下半年猪价预期较好,对仔猪价格形成一定支撑。不过随着养殖端利润好转,产能进一步去化或受阻,从而影响后期猪价向上空间。

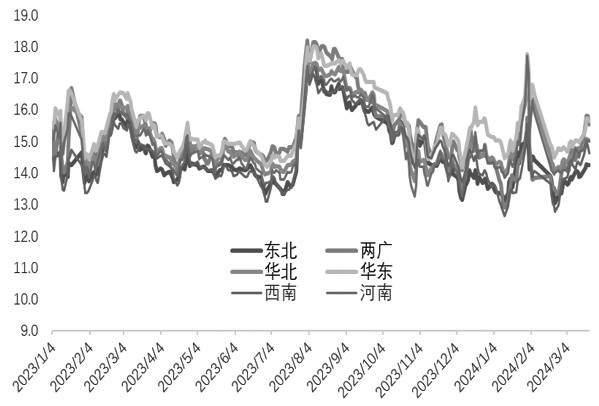

淡季不淡,近期生猪市场表现亮眼,期现市场联动走强。春节过后,现货价格先跌后涨,截至3月22日当周,全国生猪均价14.9元/公斤,周度上涨3.1%。分区域看,东北地区14.3元/公斤,周度上涨2.5%,两广地区15.6元/公斤,周度上涨5.2%,河南地区15元/公斤,周度上涨2.0%。期货方面,春节过后,期货价格持续走强,LH2405合约较春节前上涨7.6%,LH2407较春节前上涨7.8%,LH2409较春节前上涨9.2%,各合约持仓持续上涨。随着产能去化,市场预期2024年生猪价格重心上移,在整体估值偏低的情况下,资金提前抢跑,期价上涨。

图为各区域生猪价格(单位:元/公斤)

长期来看,影响生猪供应最重要的因素是能繁母猪的存栏以及其生产性能情况。农业农村部数据显示,2月份能繁母猪存栏量为4042万头,环比下降0.61%,同比下降6.9%。本轮产能从2023年1月份开始去化,前期去化缓慢,2023年10月开始,仔猪销售利润出现亏损,去化有所加速,目前累计去化7.9%。根据生猪生长周期判断,我们认为,2024年生猪出栏量将逐步下滑,生猪价格重心上移。从能繁母猪生产性能看,第三方机构数据显示,截至2024年2月份,二元能繁母猪占比93%,三元能繁母猪占比为7%,行业整体产能得到优化,MSY(每年每头母猪出栏肥猪头数)抬升,生产效率提升一定程度弥补产能数量的下降。

为更好适应生猪稳产保供工作的新情况新要求,3月1日,农业农村部印发《生猪产能调控实施方案(2024年修订)》,将全国能繁母猪正常保有量目标从4100万头调整为3900万头。此次产能累计去化接近8%,市场对后期猪价上涨预期增强,不过农业农村部下调能繁母猪正常保有量,预示着当前产能依然充足。

随着猪价走强,养殖利润得到修复。最新数据显示,自繁自养利润为-104.83元/头,外购仔猪育肥利润为89.44元/头。另外,猪价上涨后,市场情绪好转,养殖端补栏积极性高,叠加3—4月是传统的补栏旺季,推动仔猪价格走高。截至3月22日,7公斤仔猪价格为493.1元/头,周度上涨16%,春节后至今仔猪价格涨幅达29%。随着天气回暖,市场对下半年猪价预期较好,预计短期仔猪成交较好,对仔猪价格形成一定支撑。不过伴随养殖端利润好转,产能进一步去化或受阻,从而影响后期猪价上方空间。

短期来看,压栏和二次育肥对猪价产生较大影响,通过改变生猪出栏节奏,影响生猪阶段性供需情况。具体来看,压栏和二次育肥缩减了当期市场生猪供应,使得生猪供应后移,利多当期价格的同时,不利于后期生猪价格。2023年全年猪价低迷,二次育肥利润处于盈亏平衡线下方,养殖端压栏以及二次育肥积极性较低,部分二育者也是维持“快进快出”的操作, 2023年二育对猪价的影响不大。与2023年不同,当前生猪出栏体重偏低,全国生猪出栏均重122.56公斤,同比下降1%,虽然目前是肥猪需求淡季,肥标价差有所缩窄,但是部分区域肥猪供应偏紧,对肥猪价格有一定支撑,肥标价差依然处于历史同期高位,一定程度上支持二次育肥主体入场。随着产能进一步去化,市场对2024年猪价向好预期强烈,使得部分二次育肥主体投机行为增强。短期市场在压栏惜售以及二次育肥情绪的推动下,猪价淡季不淡,表现抢眼。

需求方面,上周屠企开工率为26.86%,环比上涨0.68个百分点,同比下降2.49个百分点。当前仍处于季节性消费淡季,虽然开工率有一定回升,但终端消费仍然疲软,猪价上涨后,屠企成本上升,部分区域屠宰厂亏损加剧,被动缩量规避风险。另外,从各区域白条批发市场到货量来看,上海西郊国际批发市场3月份日均到货量为4369头,比去年日均到货量4731头下降7.7%,北京新发地白条日均批发量为1384头,比去年日均批发量1641头下降15.7%。冻品方面,上周冻品库容为24.23%,冻品市场需求不佳,出库困难,近期冻品库容率变化不大。短期来看,下游消费表现疲弱,屠企入库积极性不高。

饲料原料方面,饲料原料价格是生猪养殖成本的一部分,其价格变化一定程度上影响生猪养殖成本。近期东北玉米价格平稳运行,玉米期货价格小幅回落。随着气温升高,基层农户售粮进度有所加快,农户余粮进一步减少,粮源逐渐从农户转移至贸易商手中。深加工企业玉米库存积累较快,进一步补库动力减弱,后期或维持随用随买操作;玉米饲用需求疲弱,进口玉米、大麦等替代品的价格优势明显,挤压国内玉米需求。同时,有消息称,去年成交的定向稻谷400万吨需要在5月前完成出库加工,使得阶段性供应压力有所增加,短期玉米或将振荡运行为主。

豆粕方面,巴西大豆收割进度完成63%,收获压力持续释放,同时近期阿根廷产区降雨较多,对大豆产量造成一定影响,美豆价格下跌至1130美分/蒲式耳附近反弹,至1200美分/蒲式耳附近振荡运行。豆粕表现强于美豆,国内1—2月份大豆到港量同比减少8.8%,港口大豆库存下滑,部分油厂断豆停机,油厂开机率处于低位,豆粕供应阶段性减少。豆粕现货价格上涨后,下游情绪有所转变,饲料厂纷纷补库提高物理库存,导致油厂豆粕库存继续去化。美国农业部即将发布2024年种植意向报告以及季度库存报告,关注报告对后期大豆豆粕价格的指引。

长期来看,随着生猪产能的去化,2024年生猪供应量逐步下滑,猪价重心抬升是相对明确的趋势。短期来看,在市场预期向好的情况下,压栏、二次育肥等对猪价的影响或有所增强。春节后生猪期现货价格均出现上涨,远月合约上涨幅度更大,二次育肥介入,使得猪价表现淡季不淡,我们认为,情绪面推动大于基本面推动。不过二次育肥是一把“双刃剑”,使得当前供应量后置,若后期需求不及预期,不排除价格会有回调。另外,当前生猪库容率维持高位,也是掣肘后期猪价的因素之一。

期货方面股票配资怎么个流程,各合约呈现近低远高排列,LH2409合约升水LH2405合约2025元/吨,一定程度上已反映产能去化预期。整体来看,在产能收缩的情况下,压栏及二次育肥或加剧生猪价格波动,猪价逢低做多为主,而LH2409合约对应需求旺季,后期可关注其回调做多机会。(作者单位:东兴期货)